じ‐まぱぱと申します。

3月に入り、発電量も多くなってくるこの時期、とてもウキウキワクワクするところですが、出力抑制が頻出する地域に所有している皆さまは、同時にドキドキもあるのではないでしょうか。

私も宮﨑と鹿児島に1基ずつ所有しているためその一人でございます。

太陽光発電事業者の天敵というより、自然エネルギーの発展を妨げる社会問題ではないでしょうか。

さて今回は、そんな出力抑制に対する『保険』について解説していきたいと思います。

まず初めに出力抑制についてです。

出力抑制について

「太陽光発電の出力抑制(出力制御)とは、

参照:タイナビ発電所(運営会社:株式会社グッドフェローズ)

規定の条件下で電力会社が発電事業者に対し、

発電設備からの出力を停止または抑制を要請する制度のことです。

電気は、使う量(需要)と発電する量(供給)のバランスを保たなければいけないという原則があります。電力の需給が偏れば周波数のバランスが崩れ、電気の安定供給ができなくなってしまうことで大規模停電が起こるリスクがあります。」

詳しい内容はこちら「太陽光発電の出力制御の仕組み・ルールとは? 現行制度と改正前制度を一挙に解説」が分かりやすいのでご確認ください。

また、出力抑制保険対応の物件検索は以下リンクをご参考ください。

出力抑制保険について

出力抑制保険については、過去ブログにも記載しましたが、

一般の市場で購入することはできません。

過去ブログはこちら「鹿児島物件の2021年売電収益公開!+出力抑制保険」

通常、販売業者のメンテナンス付帯か、信販会社のソーラーローンに付帯されています。

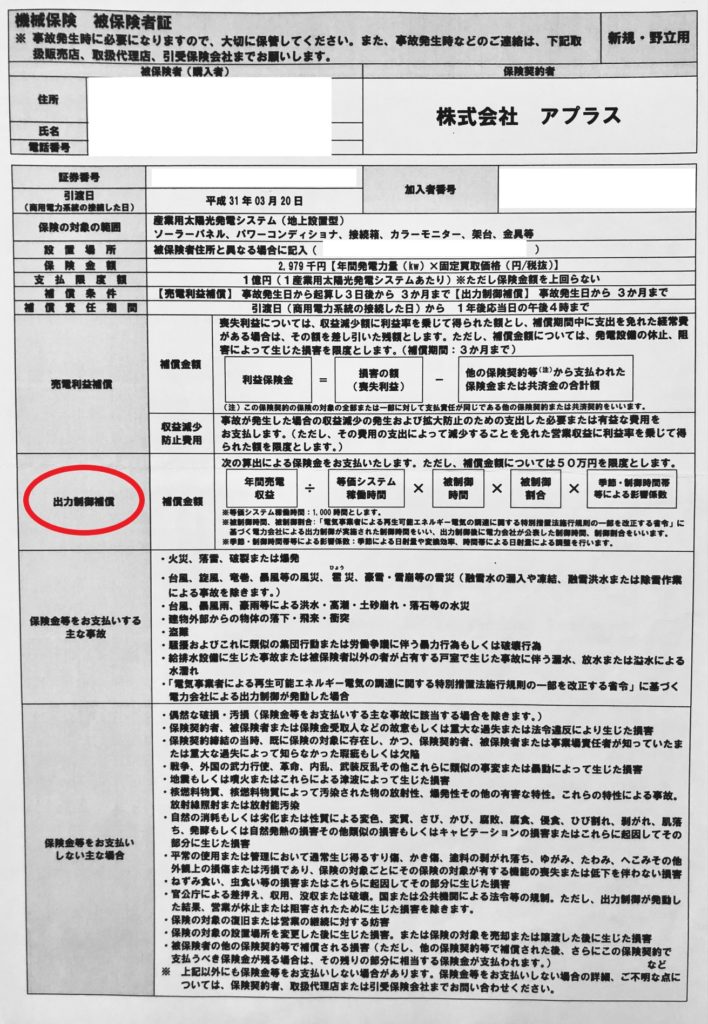

以下、実際の被保険者証(保険証券のようなもの)の内容を参考に見ていきましょう。

アプラスのソーラーローン付帯の被保険者証です。

小さい字で見にくいので出力制御補償の箇所を抜粋しました↓

(これでも小さくてすいません汗)

重要な項目を解説していきます。

補償金額

50万円が限度となります。

保険金の支払限度額ということですね。

高圧については、100万円が限度となることが多いです。

補償責任期間

被保険者証記載では「引渡日(商用電力系統の接続した日)から1年後応当日の午後4時まで」となっています。

要は、引渡日=連系日から1年間となります。

動産保険のように10年間ではありませんのでご注意ください。

補償条件

事故発生日から3ヶ月まで。

事故発生日=出力抑制があった日となります。

3月1日に出力抑制があった場合、5月末日までの間で、

出力抑制された日数に対して補償されるということです。

出力抑制の保険金算出方法(旧来方法)

『年間売電収益』 ÷ 『等価システム稼働時間』 × 『被制御日数』 × 『被制御割合』 × 『季節・時間帯影響係数』 = 『収益減少額』 『収益減少額』 - 『控除額』 = 『保険金』

こちらは少し複雑な計算式ですので、

参考程度に見ていただければと存じます。

実際の保険金明細を見た方が分かりやすいので、こちらもご参照ください。

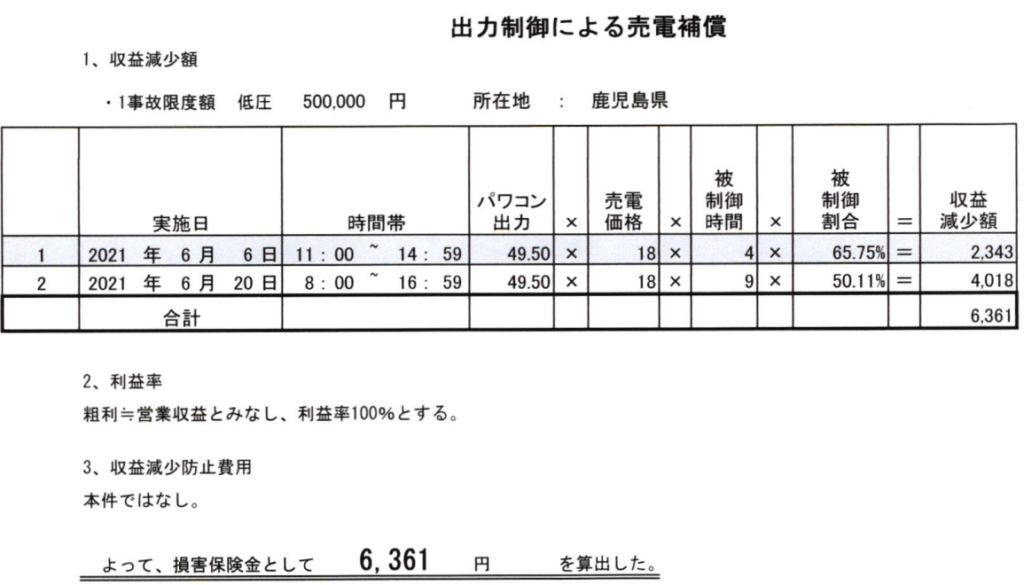

実際の保険金明細(鹿児島物件)

こちら「鹿児島物件の2021年売電収益公開!+出力抑制保険」

実際の保険金明細(宮崎物件)

出力抑制実施日、出力抑制した時間帯によって保険会社側で設定した係数が変わり、

同じ出力抑制時間でも保険金の額に若干誤差があるようです。

しかし、1日の最高保険金が17,983円ですかっ!

かなり太っ腹ですね(笑)

宮崎の発電所は21円ですが、約856kWhを発電しないと出ない数字です!(笑)

(本当に貰っていいのだろうか・・・笑)

が、やはり最近の被保険者証を見ると算出方法が変わっておりました!

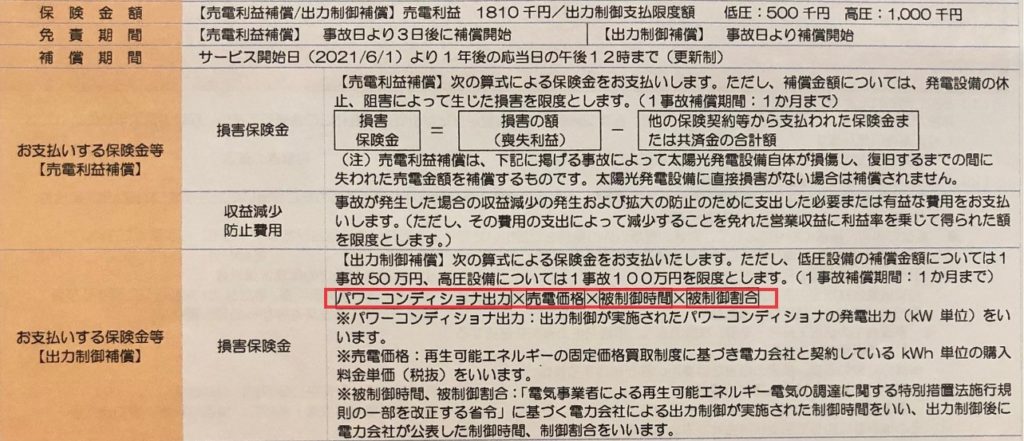

最近の出力抑制の保険金算出方法

前述のように実態より多く貰ってるケースがありますので、実態値に近い算出方法に変わっております。

『パワーコンディショナ出力』 × 『売電価格』 × 『被制御時間』 × 『被制御割合』 =『収益減少額』 = 『保険金』

以下、実際の明細も見てみましょう。

電力会社が公表する制御時間、制御割合に合わせますし、この計算式なら実態値に近くなるでしょうね。・・・とても残念ですが(笑)

(参考情報)出力抑制保険の保険料率

低圧:約1%~1.5%まで 高圧:約2%前後 (例)年間売上200万円の低圧の場合、200万円 × 約1%= 保険料約2万円

ちなみに当方加入のメンテナンスは約22万円ですので、

その内の2万円が出力抑制保険料となります。

実際に保険会社へ保険金請求してみた結果

保険会社は損保ジャパン社で、担当は女性の方でした。

電話対応等は非常に親切かつ丁寧でとても好印象です。

以下のとおり入金までもスピーディーで全くストレスはありません。

保険金請求内容

事故報告日 :2021年11月30日 保険金着金日:2021年12月20日 抑制対象期間:2020年1月~3月の数日 保険金 :25,035円

私からの必要書類の提出が遅れたことを加味すると、

もっと早く振込みいただけたかと思います。

ちなみに販売業者経由での保険金請求なると、約3,4ヶ月くらいかかります。

他の発電所分もまとめて計算していることから仕方ないですね。

保険金請求に必要な書類

① 月次シミュレーション表 ② 売電需給契約書 ③ 出力抑制のあった日の日次発電データ ④ 保険金請求書

①は販売業者からの企画書で対応

②はJPEA代行申請センターから取得できる通知書で対応

③は監視システムから取得できる出力抑制日を画面コピーしてまとめて対応

④は保険会社の用紙に振込先を記載するのみ

準備する書類は多くありませんが、③の確認が少し手間ですね。

過去のデータで取得できない場合もありますし。

また、上記書類の提出は全てメールで対応できました。

郵送レスだと助かりますね。

出力抑制保険で注意すべきこと

保険金請求漏れ

出力抑制保険は自動付帯されているため、加入していることに気付かず、請求が漏れているケースがございます。

特にアプラスで借入している方は注意です。

アプラスのソーラーローンには初年度のみ出力抑制保険が付帯されていることがあります。

(全発電所にいえることではないので確認が必要です)

実際に私も加入していることに気付かず、

数年後に発覚し、上記のとおり自分自身での請求に至りました。

アプラスからは被保険者証が送られてきていましたが、利益保険の補償は1年のみ(動産は10年)ですので、見落としがちです。

さらに、出力抑制が起きて補償対象であっても、アプラスからのアナウンスはありません。

(アプラスも発電所1件1件の状況を把握できませんので仕方ないですね)

よって、自身でアクションを起こす必要があります。

アプラスに連絡しても保険会社へ連絡してくれ、との回答でしたので直接保険会社へ連絡しましょう。

<太陽光発電事業者の仲間の皆さま>

請求漏れの無いよう、今すぐ被保険者証を確認しましょう!

それがかなり前の被保険者証であっても、

上記必要書類がそろえば保険金請求は可能です!

ブログランキングに参加しております。

Wクリック何卒よろしくお願い申し上げます。

太陽光発電ランキング

にほんブログ村

コメント

中四国に3基保有しているhanatoyaと申します。

中国電力でも出力制御が目立ってきました。当方もアプラスを利用しており設置から1年間の出力制御については保険適応になるようです。

しかしながら、設置が2019年のため最近の出力制御には対応できません。

損保ジャパンに保険の継続をお願いしようとしましたが出力制御に対応する保険が今は無いと言われました。三井住友も同じ回答でした。

出力制御に対応する保険を取り扱っている保険会社は有るのでしょうか?

hanatoyaさん

コメントありがとうございます!

返信が遅くなり、大変失礼しました。

出力制御、ツラいですよね…。

私も各保険会社に確認しましたが、これから新たに加入できる保険は無いとの回答でした。

設備やメンテナンスに付帯されている既存の保険のみとのことです。

もしかすると、出力制御保険付きのメンテナンスに加入することが出来れば可能性あるのかもしれませんが、確認はできておりません、すいません…。