じ‐まぱぱと申します。

今回は、「デジタルコンテンツ、 ネット通販、 暗号資産、 ネット広告(アフィリエイト等)、 シェアリングビジネス」への国税庁が考える課税への取り組みを紹介いたします。

前回、税務調査についてのブログを書きましたが、参考にした国税庁HPがなかなか勉強になることに気付き、その内容を少し記載したいと思います。

前回のブログはこちら↓

この記事の結論から申し上げますと、

国税庁は「デジタルコンテンツ、 ネット通販、 暗号資産、 ネット広告(アフィリエイト等)、 シェアリングビジネス」をしていて収益を得ている方は、適正な課税しているかどうか、注目して見ていますよ。ということです。

今回も不安を煽るような内容ですが、決して国税庁の回し者ではありません(笑)

なぜ、国税庁が「シェアリングエコノミー等新分野」で活動する我々に目をつけているのか、を解説していきたと思います。

参考資料はこちらです。

参考:国税庁ホームページ

シェアリングエコノミー等新分野の経済活動への的確な対応

令和2事務年度 所得税及び消費税調査等の状況

国税庁レポート

令和2事務年度の税務調査においての4つのトピックス

前回のブログでは「税務調査が増えており大幅赤字を3期連続で出すのは注意」という記事を書きましたが、実はその中でも以下4つの分野はより注意が必要です。

要は、「国税庁が特に目をつけている」4つということです。

- 富裕層

- 海外投資等を⾏っている個人

- 無申告

- シェアリングエコノミー等新分野の経済活動に係る取引を⾏っている個人

富裕層

富裕層とは、

引用元:日本経済新聞

1.有価証券の年間配当4000万円以上

2.所有株式800万株(口)以上

3.貸金の貸付元本1億円以上

4.貸家などの不動産所得1億円以上

5.所得合計額が1億円以上

6.譲渡所得および山林所得の収入金額10億円以上

7.所得資産4億円以上

8.相続などの取得財産5億円以上

9.非上場株式の譲渡収入の10億円以上または上場株式の譲渡所得1億円以上かつ45歳以上の者

10.継続的または大口の海外取引がある者、または1~9の該当者で海外取引がある者

国税庁で明言されている訳ではありませんが、日経新聞によると富裕層とは上記のような方を基準としているそうです。

一般的に言われる「富裕層」とは保有資産額が100万ドルあるいは1億円以上ですが、国税庁での「富裕層」の基準は違うようですね。

海外投資等を⾏っている個人

海外投資等を⾏っている個人への国税庁の考え方

引用元:国税庁HPより

① 近年、個人投資家の海外投資や企業の海外取引が増加するなど、経済社会がますます国際化。

② 富裕層や海外取引のある企業による海外への資産隠しのほか、各国の税制の違い等を利用して税負担を軽減する等の国際的な租税回避に対して、国民の関心が大きく高まっている。

①、②の状況を踏まえ、国税庁としては、国際的な動きも十分に視野に入れて適正・公平な課税を実現していくことが、国民からの信頼の確保につながるものと考えている。

とのことです。海外投資を行っている方は注意しましょうー。

無申告者

無申告は、申告納税制度の下で⾃発的に適正な納税をしている納税者に強い不公平感をもたらすこととなるため、的確かつ厳格に対応していくとのことです。

こうした無申告者に対しては、実地調査のみならず、簡易な接触も活用し積極的に調査を実施しており、1人当たりの追徴税額は292万円で過去最高となっております。

シェアリングエコノミー等新分野の経済活動

シェアリングエコノミー等新分野の経済活動とは、

シェアリングビジネス・サービス、暗号資産(仮想通貨)取引、ネット広告(アフィリエイト等)、デジタルコンテンツ、ネット通販、ネットオークションその他新たな経済活動を総称した経済活動のことをいいます。

今回はここに注目していきましょう。

注目すべきシェアリングエコノミー等新分野への適正課税への取組み

さて、ここからが本題です。

まずは何故「デジタルコンテンツ、 ネット通販、 暗号資産、 ネット広告(アフィリエイト等)、 シェアリングビジネス」が標的にされているのか、背景から見ていきましょう。

適正課税の確保に向けた取組の背景

2019年6月の『シェアリングエコノミー等新分野の経済活動への的確な対応』に記載の背景を要約すると、

インターネットを介した取引が飛躍的に増加しており、その取引には以下のような特徴がある。 ① 広域的・国際的な取引が⽐較的容易である ② 足が速い ③ 無店舗形態の取引やヒト・モノの移動を伴わない取引も存在し、実態が分かりにくい ④ 申告手続等に馴染みのない⽅も参⼊が容易である そのため無申告が多く存在し、課税上問題があるため「電⼦商取引専門調査チーム」を中心にして取り締まりを強化する。

といった背景となります。

そして、国税庁は以下取り組みにより、無申告等の情報収集を強化していくと言っております。

⑴ 法的な枠組みの積極活用 ⑵ プロジェクトチームの設置等 ⑶ ICTの積極活用

全国約200名の「電⼦商取引専門調査チーム」を中心に情報収集・分析を行い、新たなICTの活⽤を進めるとともに、デジタル・テクノロジーに精通した人材の育成・登⽤を進めていくとの記載もあります。

国税庁、本気ですね!!

税務調査の事例紹介

では実際の税務調査の事例を見ていきましょう。

なかなか面白いです。

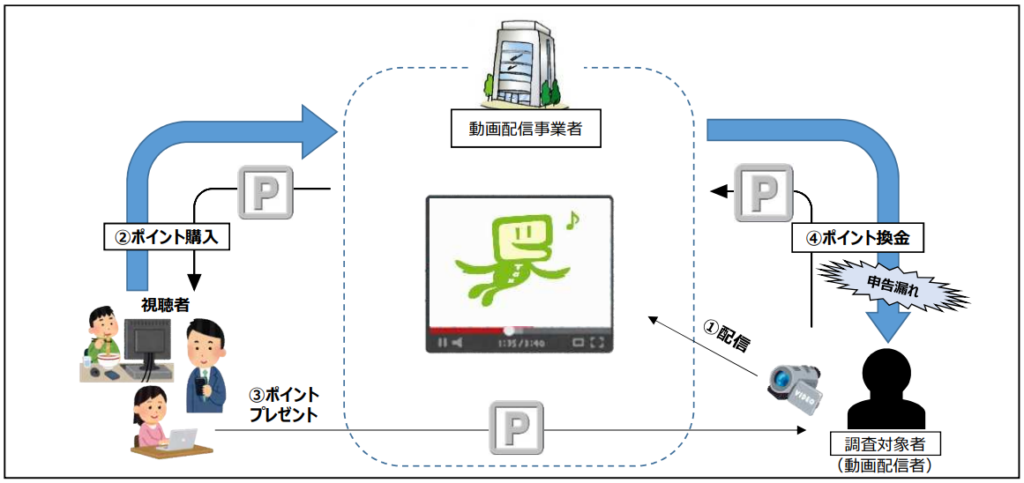

事例1 動画配信に対する調査事例

【内容】

調査対象者は、動画配信事業者を通じて動画配信を⾏っている。動画の視聴者は、動画配信事業者からポイントを購⼊し、気に⼊った動画配信者にプレゼントすることができる。

動画配信者は、視聴者からプレゼントされたポイントを動画配信事業者を通じて換⾦することができるところ、調査対象者のプレゼントされたポイントの総額が申告額を⼤幅に上回ることが想定されたため、調査を実施した。

調査の結果、視聴者からプレゼントされたポイントのうち、換⾦していないものについて申告していないことが判明した。

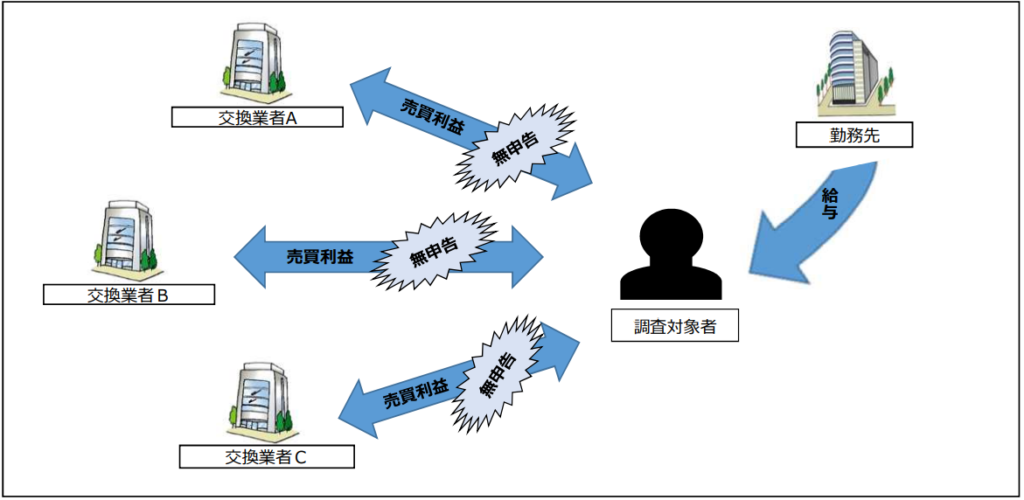

事例2 暗号資産(仮想通貨)取引に対する調査事例

【内容】

調査対象者については、暗号資産(仮想通貨)取引で多額の売買利益を得ていることが想定されるにもかかわらず無申告であったため、調査を実施した。

調査の結果、給与収⼊を原資として、複数の交換業者を通じて暗号資産(仮想通貨)取引を⾏っており、これらの取引で得た利益について申告をしていないことが判明した。

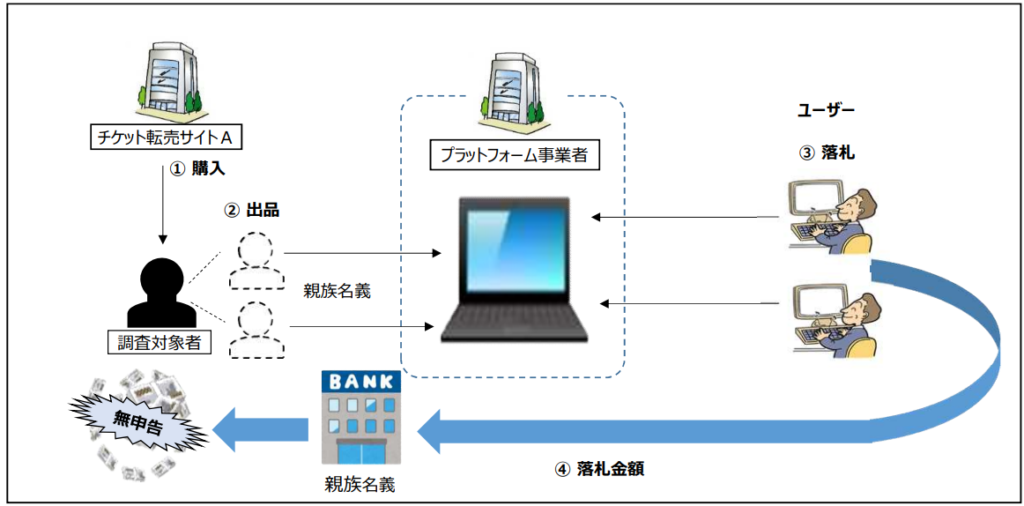

事例3 インターネット上のプラットフォーマーを介した売買に対する調査事例

【内容】

調査対象者については、チケット転売サイトで購⼊したチケットを、ネットオークションに出品・売却することで、多額の利益を得ていることが想定されたため、調査を実施した。

調査の結果、オークションサイトのID登録のほか、決済⼝座も親族名義を利⽤することで、自分の名前が一切表面に出ないよう画策し、申告義務を逃れていたことが判明した。

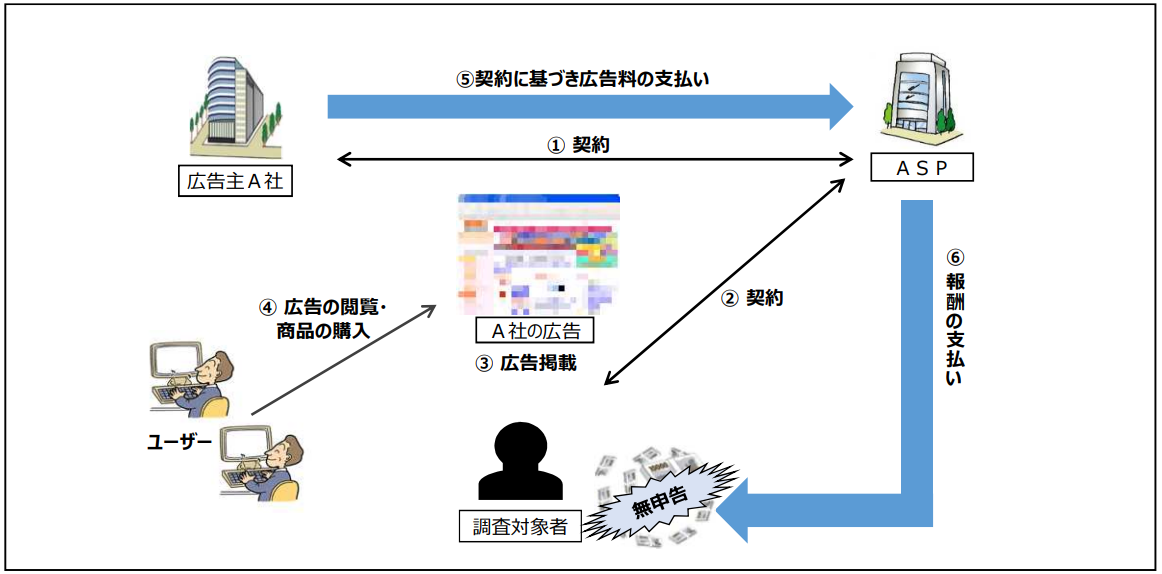

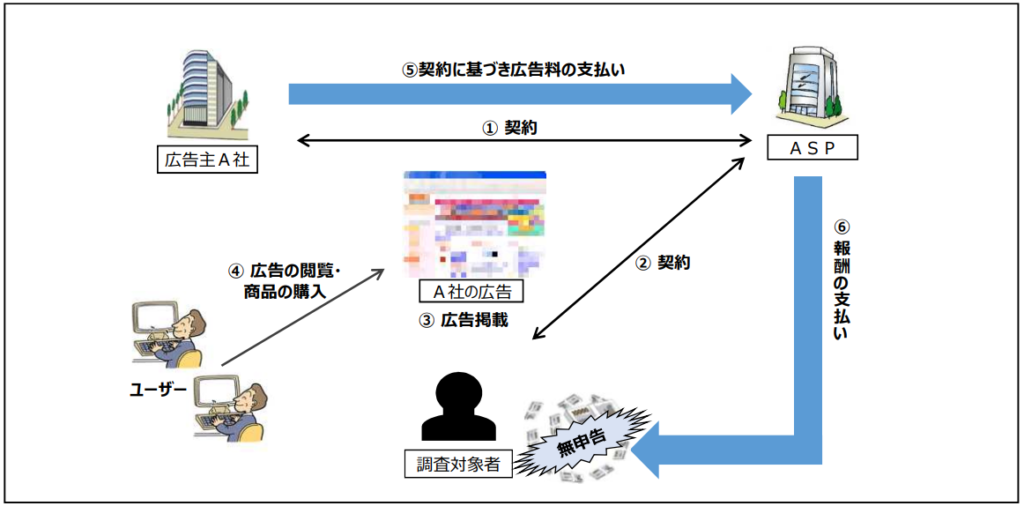

事例4 アフィリエイターに対する調査事例

【内容】

調査対象者については、ASP(Affiliate Service Provider)を通じて、多額のアフィリエイト報酬を得ていることが想定されたため、調査を実施した。

調査の結果、アフィリエイトで稼いだ利益について申告をしていないことが判明した。

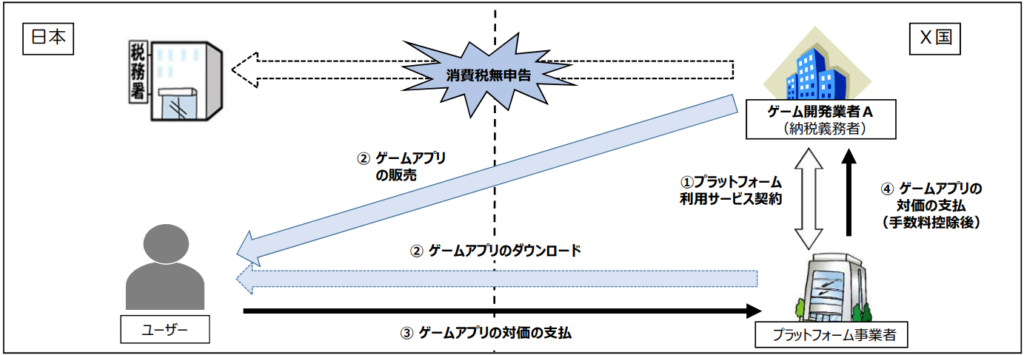

事例5 クロスボーダー消費税(BtoC取引)の調査事例

【内容】

国外からのデジタルコンテンツ配信等の役務提供に係る消費税(「クロスボーダー消費税」)に関し、消費者向けの取引(「BtoC取引」)については国外事業者に申告納税義務が課されるところ、多くの国外事業者が日本市場に参⼊している「ゲーム配信」業界について、国内の売上ランキングが上位のゲームアプリを開発・販売している国外事業者に関する情報の収集・分析を⾏った。

その結果、プラットフォーム事業者を通じて日本のユーザーに対しゲームアプリの配信を⾏っているゲーム開発業者A(国外事業者)の消費税が無申告となっている事実を把握した。

ゲーム開発業者Aに対し、日本のユーザーに対するゲームアプリの配信の対価は消費税の課税対象である国内取引に該当することを指摘したところ、消費税の期限後申告書が提出された。

【国税庁コメント】 国税庁では、課税上有効な情報を収集するため、事業者等に対して任意の協⼒を求め、必要な情報を照会しており、取引を⾏う納税者の特定や情報の収集が困難なケースも存在してきたところですが、今後は、新たに整備された情報照会手続の法的枠組みも積極的に活⽤して情報収集に努め、適正な課税の確保に向けて取り組んでいきます。

まとめ

シェアリングエコノミー等新分野を含む、標的となっておる4つ(富裕層、海外投資等を⾏っている個人、無申告、シェアリングエコノミー等新分野の経済活動に係る取引を⾏っている個人)については全て実地調査100%となっています。

シェアリングエコノミー等新分野についての令和2事務年度の実地調査は、1,071 件(前事務年度 1,877 件)であり減ってはいるようです。

1件当たりの追徴税額は 494 万円(同 349 万円)で、所得税の実地調査(特別・一般)全体の 275 万円(同 222 万円)に⽐べ 1.8 倍となっており、高額です。

これを見ると、高所得者に対しての調査がほとんどかとは思いますが、

ビジネスをしている以上、100%調査が入らないという保証はありません。

少額だから、と油断せずにきちんと申告していきましょうね。

ちなみに、給与所得がある方でネットビジネス等により20万円以上の利益(売上‐経費)がでた場合は雑所得として申告が必要です。

詳しくはお近くの税務署または税理士さんにご相談ください。

今回もご覧いただきありがとうございました。

ご参考になれば幸いです。

ブログランキングにも参加しております。

Wクリックのほど、何卒、よろしくお願い申し上げます。

セミリタイアランキング

にほんブログ村

コメント